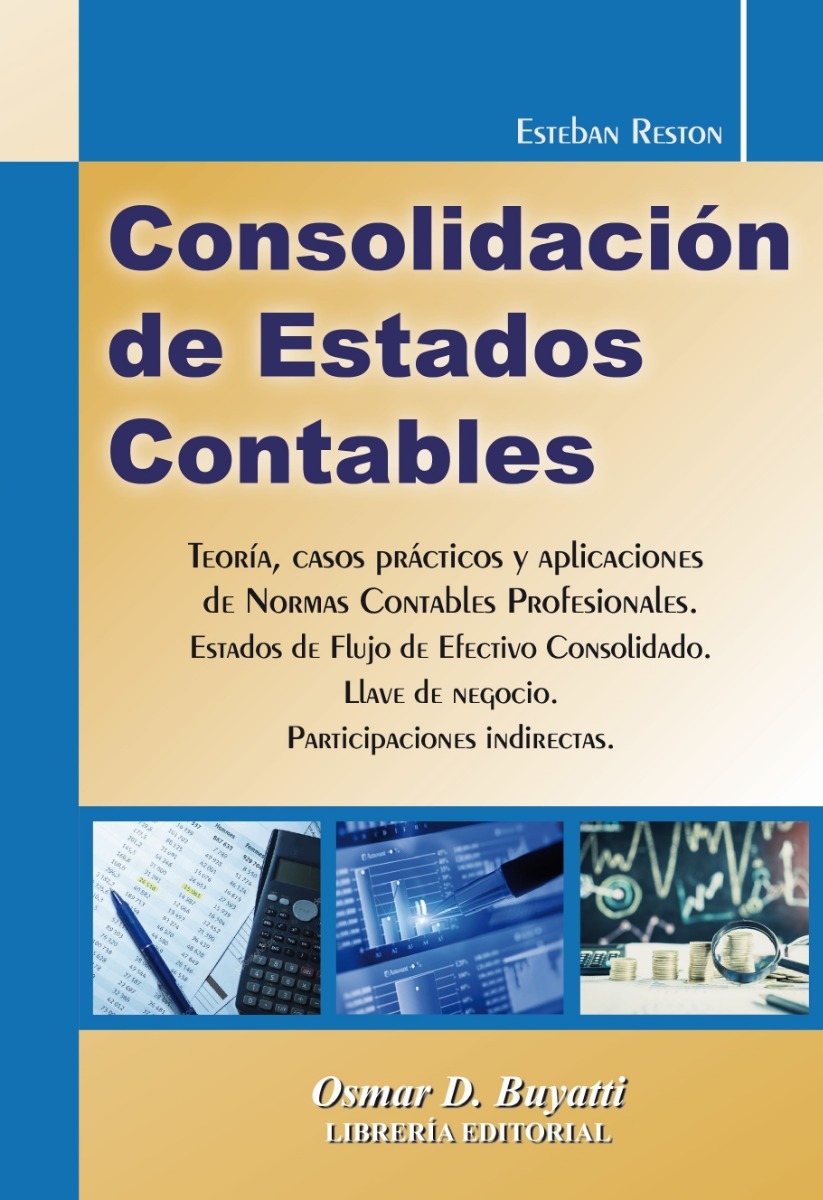

Consolidación De Estados Contables – Casos Prácticos. Reston

$11.520,00

15 disponibles

Crédito sujeto a aprobación.

¿Tienes dudas? Consulta nuestra Ayuda.

Descripción

Teoria, casos practicos y aplicaciones de normas contables profesionales

estado de flujo de efectivo consolidado

llave de negocio

participaciones indirectas

ÍNDICE

Datos del Autor ……………………………………………………………………………….. 5

Presentación ……………………………………………………………………………………. 7

CAPÍTULO I

CONCEPTOS BÁSICOS

1. Estados contables consolidados. Fundamentos ……………………………… 15

2. Alcance de la r.T. Nº 21 ……………………………………………………………… 16

3. Concepto de control…………………………………………………………………… 17

4. Objetivos de los estados contables consolidados……………………………. 20

5. Carácter de los estados contables consolidados……………………………… 21

6. Participación minoritaria ……………………………………………………………. 22

7. Consolidación en una sola línea o valor patrimonial proporcional …… 23

7.1. Ejercicio de consolidación en una sola línea o valor

patrimonial proporcional ……………………………………………………… 24

8. Acciones preferidas …………………………………………………………………… 26

8.1. Ejercicio de consolidación en una sola línea o valor

patrimonial proporcional. Acciones preferidas………………………… 27

9. Sociedades que integran los estados contables consolidados…………… 29

10. Sociedades controladas que no deben consolidarse ……………………………………………… 30

11. Descontinuación de la consolidación. Pérdida del control ……………… 32

12. Requisitos para la aplicación del método de consolidación …………….. 33

CONSOLIDACIÓN DE ESTADOS CONTABLES

10 Esteban Reston

CAPÍTULO II

VIGENCIA Y MARCO NORMATIVO DE LA R.T. Nº 21

1. Marco normativo contable………………………………………………………….. 37

2. Vigencia …………………………………………………………………………………… 40

3. R.T. Nº 21. Aplicación según marco normativo contable………………… 41

CAPÍTULO III

MÉTODO DE CONSOLIDACIÓN TOTAL

1. Métodos de consolidación ………………………………………………………….. 45

2. Método de consolidación total…………………………………………………….. 46

3. Consolidación del estado de situación patrimonial ………………………… 46

3.1 Caso práctico: consolidación del estado de situación patrimonial . 46

4. Consolidación del estado de resultados………………………………………… 52

4.1. Caso práctico: consolidación del estado de resultados……………… 52

5. Consolidación del estado de flujo de efectivo ……………………………….. 56

5.1. Caso práctico: consolidación del estado de flujo de efectivo –

método directo……………………………………………………………………. 57

5.2. Caso práctico: consolidación del estado de flujo de efectivo –

método indirecto…………………………………………………………………. 62

CAPÍTULO IV

AJUSTES DE CONSOLIDACIÓN

1. Ajustes de consolidación previstos en la R.T. Nº 21 ………………………. 69

2. Caso práctico: ajustes de consolidación en el estado de situación

patrimonial……………………………………………………………………………….. 70

3. Caso práctico: ajustes de consolidación en el estado de resultados…… 75

4. Caso práctico: ajustes de consolidación en el estado de flujo de

efectivo – método directo …………………………………………………………… 79

5. Caso práctico: ajustes de consolidación en el estado de flujo de

efectivo – método indirecto ………………………………………………………… 85

6. Función de las columnas de eliminaciones y ajustes………………………. 92

Editorial Osmar D. Buyatti 11

CONSOLIDACIÓN DE ESTADOS CONTABLES

CAPÍTULO V

ELIMINACIONES

1. Fundamento de las eliminaciones generadas por operaciones entre

miembros del grupo económico…………………………………………………… 93

2. Créditos y deudas entre miembros del ente consolidado…………………. 93

2.1. Caso práctico: créditos y deudas entre miembros del ente

consolidado …………………………………………………………………. 94

3. Operaciones entre miembros del ente consolidado ………………………… 110

3.1. Resultados trascendidos a terceros………………………………………… 111

3.1.1. Efecto de los resultados trascendidos a terceros en el

estado de situación patrimonial………………………………….. 113

3.1.2. Efecto de los resultados trascendidos a terceros en el

estado de resultados …………………………………………………. 113

3.1.3. Efecto de los resultados trascendidos a terceros en el

estado de flujo de efectivo…………………………………………. 114

3.1.4. Caso práctico: resultados trascendidos a terceros…………. 114

3.2. Resultados no trascendidos a terceros……………………………………. 130

3.2.1. Efecto de los resultados no trascendidos a terceros en el

estado de situación patrimonial – operaciones ascendentes –

sin venta a terceros ……………………………………………………………… 133

3.2.2. Efecto de los resultados trascendidos a terceros en el

estado de resultados – operaciones ascendentes – sin

venta a terceros………………………………………………………… 135

3.2.3. Efecto de los resultados trascendidos a terceros en el

estado de flujo de efectivo – operaciones ascendentes –

sin venta a terceros…………………………………………………… 137

3.2.4. Caso práctico: resultados no trascendidos a terceros –

operaciones ascendentes – sin venta a terceros…………….. 137

3.2.5. Efecto de los resultados no trascendidos a terceros

en el estado de situación patrimonial – operaciones

ascendentes – venta parcial a terceros…………………………. 155

3.2.6. Efecto de los resultados trascendidos a terceros en el

estado de resultados – operaciones ascendentes – venta

parcial a terceros ……………………………………………………… 157

CONSOLIDACIÓN DE ESTADOS CONTABLES

12 Esteban Reston

3.2.7. Efecto de los resultados trascendidos a terceros en el

estado de flujo de efectivo – operaciones ascendentes –

venta parcial a terceros……………………………………………… 159

3.2.8. Caso práctico: resultados no trascendidos a terceros –

operaciones ascendentes – venta parcial a terceros……….. 160

3.2.9. Efecto de los resultados no trascendidos a terceros

en el estado de situación patrimonial – operaciones

descendentes – sin venta a terceros…………………………….. 177

3.2.10. Efecto de los resultados trascendidos a terceros en el estado

de resultados – operaciones descendentes – sin venta a

terceros…………………………………………………………………………. 179

3.2.11. Efecto de los resultados trascendidos a terceros en el

estado de flujo de efectivo – operaciones descendentes –

sin venta a terceros…………………………………………………… 181

3.2.12. Caso práctico: resultados no trascendidos a terceros –

operaciones descendentes – sin venta a terceros…………… 182

3.2.13. Efecto de los resultados no trascendidos a terceros

en el estado de situación patrimonial – operaciones

descendentes – venta parcial a terceros……………………….. 198

3.2.14. Efecto de los resultados trascendidos a terceros en el

estado de resultados – operaciones descendentes – venta

parcial a terceros ……………………………………………………… 201

3.2.15. Efecto de los resultados trascendidos a terceros en el

estado de flujo de efectivo – operaciones descendentes –

venta parcial a terceros……………………………………………… 203

3.2.16. Caso práctico: resultados no trascendidos a terceros –

operaciones ascendentes – venta parcial a terceros……….. 204

4. Conclusiones sobre las operaciones realizadas entre miembros del

ente consolidado ……………………………………………………………………….. 221

CAPÍTULO VI

PARTICIPACIONES INDIRECTAS

1. Características de las participaciones indirectas y procedimiento de

consolidación ……………………………………………………………………………. 223

2. Caso práctico: participaciones indirectas………………………………………. 223

Editorial Osmar D. Buyatti 13

CONSOLIDACIÓN DE ESTADOS CONTABLES

CAPÍTULO VII

PARTICIPACIONES RECÍPROCAS

1. Tratamiento de participaciones recíprocas ……………………………………. 251

2. Caso práctico: participaciones recíprocas……………………………………… 253

CAPÍTULO VIII

LLAVE DE NEGOCIO POSITIVA

1. Definición de llave de negocio positiva………………………………………… 275

2. Reconocimiento de la llave de negocio positiva…………………………….. 276

3. Combinaciones de negocios ……………………………………………………….. 277

4. Cálculo de la llave de negocio positiva ………………………………………… 278

5. Exposición de la llave de negocio positiva……………………………………. 279

6. Depreciación de la llave de negocio positiva ………………………………… 280

7. Exposición de la amortización de la llave de negocio positiva ………… 282

8. Caso práctico: llave de negocio positiva ………………………………………. 282

CAPÍTULO IX:

LLAVE DE NEGOCIO NEGATIVA

1. Definición de llave de negocio negativa……………………………………….. 303

2. Reconocimiento de llave de negocio negativa……………………………….. 303

3. Cálculo de llave de negocio negativa …………………………………………… 304

3.1. Caso práctico: cálculo de llave de negocio negativa ………………… 305

4. Exposición de la llave de negocio negativa…………………………………… 308

5. Depreciación de la llave de negocio negativa………………………………… 309

6. Exposición de la depreciación de la llave de negocio negativa………… 309

7. Caso práctico: llave de negocio negativa………………………………………. 310

Bibliografía …………………………………………………………………………………….. 329

Información adicional

| Editorial del libro | Osmar Buyatti |

|---|---|

| Género del libro | Ciencias económicas |

| Título del libro | Consolidacion de estados contables |

| Formato | Papel |

| GTIN | 9789877160918 |

| Condición del ítem | Nuevo |

| Idioma | Español |

| Tipo de narración | Manual |

| Mes de publicación | Septiembre |

| Año de publicación | 2018 |

| SKU | 22124 |

| Edad máxima recomendada | 99 años |

| Edad mínima recomendada | 15 años |

| Autor | Esteban Reston |

| Es marca TOM | No |

| Subgéneros del libro | Contabilidad |

| Lugar de publicación | CABA |

| Cubierta | Blanda |

| Altura | 23 cm |

| Peso | 450 g |

| Ancho | 16 cm |

| Con realidad aumentada | No |

| Con páginas para colorear | No |

| Con índice | Sí |

| Es marca destacada | No |

| Cantidad de páginas | 350 |

| Regalable | vppfull |

Valoraciones (2)

2 valoraciones en Consolidación De Estados Contables – Casos Prácticos. Reston

Solo los usuarios registrados que hayan comprado este producto pueden hacer una valoración.

Productos relacionados

Pedro Exequiel Orona –

Bueno.

Sandra Viviana Walton –

Calificación Positiva | Calificación de MercadoLibre